FECOEP - Fundo Estadual de Combate e Erradicação da PobrezaPerguntas Frequentes

O que é o FECOEP e qual a sua base legal?O Fundo Estadual de Combate e Erradicação da Pobreza - FECOEP é o Fundo de Combate à Pobreza do Estado de São Paulo, instituído conforme o previsto no art. 82 do ADCT pela Lei 16.006/2015.

Quem é responsável pelo recolhimento do adicional de alíquota de 2%?Todas as mercadorias atingidas pela Lei instituidora do FECOEP estão na substituição tributária. O recolhimento é de responsabilidade do substituto tributário. Nos casos em que o fabricante ou importador realizar saída diretamente destinada a consumidor final, ele deve recolher o adicional por sua operação própria.

Há centralização?O recolhimento do adicional de alíquota destinado ao FECOEP, salvo as regras específicas expressamente previstas, deve ser feito da mesma forma que o recolhimento do ICMS, e nos mesmos prazos estipulados para o recolhimento do ICMS próprio ou ST. Portanto, o ICMS próprio pode ser é centralizado. Já o ICMS-ST deve ser feito por filial.

Como deve ser feito o recolhimento do FECOEPO recolhimento do ICMS devido ao FECOEP deve ser feito no ambiente de pagamentos, por meio de DARE. Este documento de arrecadação é diferente do usado nos demais recolhimentos do ICMS, em função da previsão constitucional de que, sobre esta parcela, não se aplica o disposto no art. 158, inciso IV da Constituição Federal.

Como é feita a declaração na EFD?Para os contribuintes com estabelecimento localizado em São Paulo, na escrituração da operação nos livros de saída, o ICMS devido ao FECOEP deverá ser escriturado somado ao ICMS da operação. Na apuração, a parcela referente ao adicional de 2% devido ao FECOEP deverá ser lançada a crédito, por meio do código de ajuste devido (SP020770, na apuração própria e SP120770, na apuração ST), e declarado como recolhimento especial. O documento de arrecadação deverá ser lançado no registro. Arquivos com exemplos de lançamento encontram-se abaixo, para os casos de contribuintes paulistas com recolhimento de ICMS ST (p.e. fabricantes que vendem para contribuinte), ICMS próprio (p.e. microcervejarias que vendem diretamente para consumidor final), e de estabelecimentos de outras UFs que realizarem vendas para SP (Convênio/Protocolo de ST ou EC87/15).

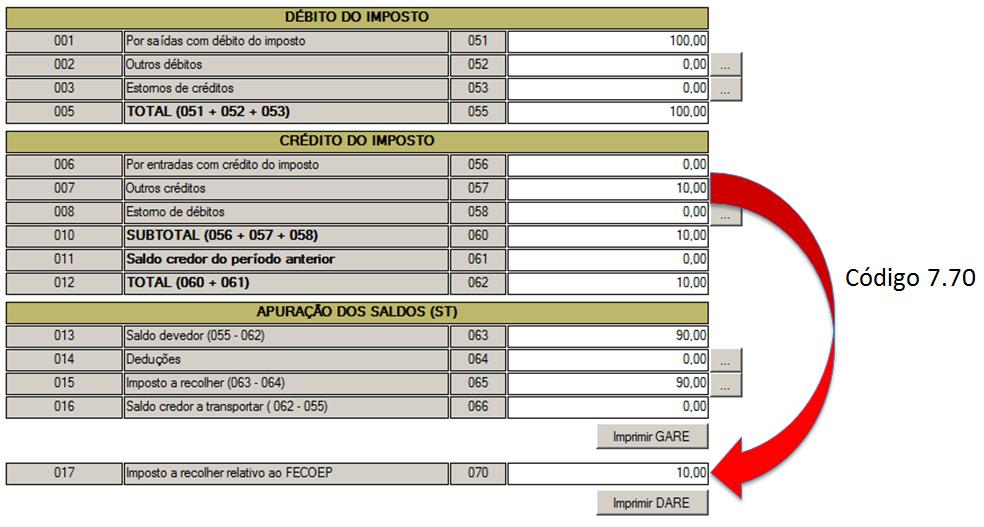

Como é feita a declaração na GIA?No lançamento dos valores de CFOP, o valor do FECOEP deverá ser lançado somado ao ICMS próprio ou ST. Na apuração, deverá ser transferido para apuração própria por meio do código de ajuste a crédito 007.70, seja na apuração própria, ou ST. O programa da GIA vai evidenciar os valores devidos em campos próprios na aba de apuração, conforme mostrado na figura abaixo:

É necessário relacionar todas as NFs na emissão da DARE?Somente nos casos em que o contribuinte de outra UF optar por fazer o recolhimento por operação. Se o contribuinte de outro Estado tiver Inscrição Estadual em São Paulo, poderá fazer o recolhimento mensal, no mesmo prazo previsto para o ICMS normal, sem necessidade de relacionar as NF-e do período de apuração na DARE.

O adicional incide também nas operações interestaduais destinadas a não contribuinte?Sim. Conforme o disposto na cláusula segunda, § 4, e na cláusula décima, § 2º, do Convênio ICMS 93/2015, é devido o recolhimento do adicional de ICMS devido ao FECOEP ao Estado de São Paulo nas operações interestaduais destinadas a não contribuintes localizados neste Estado. Os estabelecimentos localizados em São Paulo que realizarem operações destinadas a não contribuintes localizados em outras UFs deverão recolher o adicional de alíquota destinado ao FCP ao Estado de destino da operação e deve ser observada a legislação do Estado de destino. |

Política de Privacidade | Termo de Uso